제이콘텐트리, 콘텐츠 확대로 기업가치 상향 기대 -하나

4Q, 설강화 등 방송부문 빠른 성장

드라마 제작 편수 30편 내외로 역대 최대

하나금융투자는 14일 제이콘텐트리(036420)에 대해 이익 체력 확대에 이어 드라마 제작편수도 역대 최대를 전망해 기업가치 상향이 기대된다며 투자의견 ‘매수’와 목표주가 7만원을 유지했다.

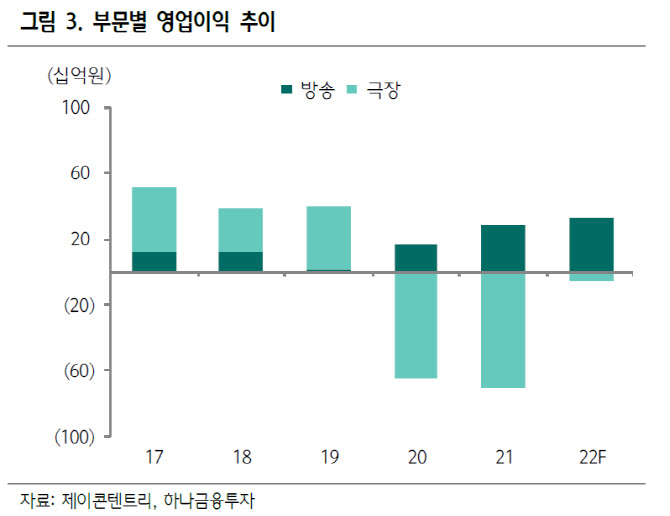

제이콘텐트리의 작년 4분기 매출액은 전년 동기 대비 185% 증가한 2604억원을 기록했다.

같은 기간 영업손실 177억원으로 영업적자가 지속됐다. 시장 전망치보다는 양호한 수준이다.

이기훈 하나금융투자 연구원은 동사의 작년 4분기 호실적에 대해 “방송 별도 매출액과 영업이익이 각각 전년 동기 대비 223%, 683% 증가한 2231억원, 108억원을 기록했다”며 “설강화가 디즈니플러스의 오리지널 형태로 판매되면서 제작 매출이 774억원을 기록했고 무형자산·판권 상각비용은 각각 약 100억원, 37억원 수준으로 우려 대비 낮았다”고 분석했다.

올해 방송 부문의 편성은 30편 내외로 역대 최대를 기록할 전망이다.

이 연구원은 “캡티브 14편, 넷플릭스 오리지널 6편(영화 1편 포함), 티빙 4편, Wiip(윕) 5편 등으로 스튜디오드래곤(253450)의 32편 이상과 비슷한 수준”이라며 “확정된 편성 수만 보도라도 현재 기업가치는 매우 저평가됐다”고 설명했다.

이지혜(jhlee26@edaily.co.kr)

https://news.naver.com/main/read.naver?mode=LSD&mid=sec&sid1=101&oid=018&aid=0005145456