운전하는 사람들도 점점 늘고 있고 나보다 더 잘 아는 사람들도 많겠지만, 이것만큼은 꼭 이야기해주고 싶어서 작성해봄.

이제 막 첫 차 구매하고 자동차 보험 가입할때 가장 중요한게 있음.

그건 바로!

대물

보통 쓰이는 단어는 대물이고, 정식 용어는 '대물배상보험' 임.

대물배상보험의 뜻?

상대방의 물건

줄여서 대물 (對物)

대물배상이란?

운전하다가 실수로 남의 자동차, 남의 기물, 물건 등을 파손시켰을때 보장 받을수 있는 보험임.

법적으로 필수 가입 항목이기도 함!

남의 물건을 부셨을때 얼마까지 보장 받을수 있을까?

보험사 마다 다르겠지만 최소 2천만원에서부터 최대 10억까지임.

이 사이에서 자기가 마음대로 설정할 수 있음.

여기서 내가 꼭 하고 싶은말은 여러분을 위해서 대물은 무조건 10억으로 설정해야한다는것임.

무조건 10억

WHY?

이제부턴 실제로 있었던 일 사례들로 이야기 해주려고 함.

사례 1)

택시기사 A씨가 운행하던 택시승용차가 급발진으로 B빌딩 출입문(로비)을 들이받았고

빌딩 로비 수리비가 총 4억이 나와버림.

당연히 택시기사가 주장하는 급발진은 인정 안됐고, 택시기사 100% 과실로 잡혔음.

그래도 가입한 보험이 있으니까 괜찮겠지만 택시기사님이 가입한 대물배상 한도내에서처리해야함.

근데 이 택시기사님은 정말 안타깝게도 대물배상 한도를 1억으로 가입했다는것...

따라서 수리비는 4억이 나왔음.

보험으로 받을수 있는건 1억임.

4억 빼기 1억...?

3억

3억 = 택시기사님이 자산의 돈으로 물어내야하는 금액

3억이면 한 가정이 무너지는 금액일수도 있음.

사례 2)

또 다른 예시(차대차) 들어봄.

요즘 길거리에 외제차 정말 많은데,

페라리 람보르기니 처럼 특이하게 생긴 슈퍼카들은 그냥 딱 봐도 비싸겠거니 하겠지만

진짜 하나도 안비싸보이는데도 차값이 2억 ~ 3억하는 경우도 많음.

사회초년생이자 초보자운전자가 내리막길에 신호 대기하며 정차중인 사람의 A외제차를 브레이크 조절을 잘 못해서(거리감각 미숙) 뒤에서 들이 받았음.

외제차는 충격에 의해 앞에 있던 사람의 B외제차까지 들이 받았고, 결국 초보운전자가 과실 100%로 잡히게 되었음.

알고보니 처음 들이받은 외제차는 B사의 차로 값은 2억 9천만원이고, 외제차가 들이받은 다른 외제차의 차값도 8천만원 이었음.

각각 수리 견적이

처음 사고난 외제차 9천만원,

두번째 사고난 외제차 2천만원으로 총 1억 1천만원

그런데 초보운전자의 대물배상 한도액은 1억이었음.

결론은 1천만원은 초보운전자가 전부 물어야 한다는 말이 됨.

1천만원 어찌저찌 대출을 받아서 처리한다고 쳐도

문제는 지금부터 시작이었던것임.

A의 자동차가 수리 되는 기간 동안 A외제차의 주인이 원한다면 타던차와 '동급'인 렌트카를 뽑아줘야 함.

대충 3억원짜리 외제차량 하루 단기렌트 비용 200~250만원임.

B외제차의 주인이 원한다면 타던차와 '동급'인 렌트카를 뽑아줘야 함.

대충 8천만원짜리 외제차량 하루 단기렌트 비용 60만원임.

그럼 초보운전자는는 수리비 외에도 하루에 310만원씩 물어줘야 한다는 것임.

다행히도 B외제차는 수리기간이 5일이면 된다고 하는데 A외제차는 국내에 부품이 없다고 함.

부품 발주하고 도착하는데 최소 3주~4주

그럼 이 기간동안 계속 렌트를 해줘야 함.

대물배상을 1억으로 가입한 초보운전자의 직접 손해액

(250만원 x 28일) + (60만원 x 5일) + 1천만원 총 8,300만원

사회 초년생 초보운전자가 대물 낮게 가입하고 운전 한번 잘못해서 감당해야 할 돈이 총 8,300만원이 되는거임.

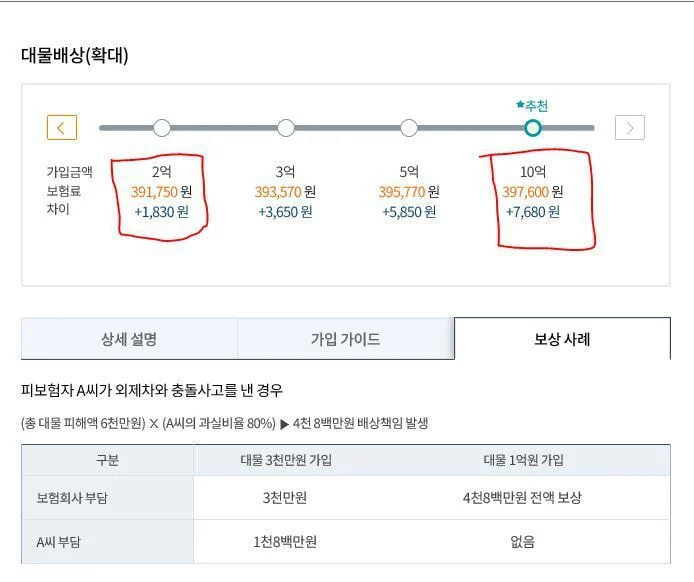

그럼 대물배상 한도를 10억으로 가입하면 보험료가 비싼가?

NO!

보통 직접 낮추지 않는 이상 기본으로 설정되어있는 한도가 1억~2억dla.

위 사진에는 짤려서 안나오지만

1억원 한도 가입시 389,920원

2억원 한도 가입시 391,750원

10억원 한도 가입시 395,770원

(사람마다 경력마다 다르나 차액은 큰차이없음)

1억에서 10억의 보험료 차액은 7,680원임.

위 사례들을 비롯한 모든 비극을 막아내는데 드는 비용이 단돈 7,680원

하루에?

한달에?

NO!

1년에 7,680원.

한달로 치면 600원 조금 넘는 돈으로...

운전경력 없어도, 1년에 진짜 많이 나와도, 차액이 만원 안팎임.

가끔 주변이나 인터넷에서도 쉽게 볼수있는데

대물 10억 가입한다고 하면 '대물 10억까지 필요없다' 라고 하는 경우가 간혹 있음.

물론 10억에 달하는 사고는 극히 드무니까 보험료 아끼자는 좋은 취지겠지만, 1년에 몇천원 아끼다가 잘못하면 인생 망칠수 있으니까 꼭 10억으로 설정하길 바람.

꼭

대물배상보험 가입금액은 10억으로 하자!

kb가 유일하게 외제차 사고나면 20억까지 가능함.

(국산차 10억, 외제차 20억임)

그리고 이건 한차당 10억이 아님.

1사고당인거 한차만 박으면 다행이지만, 연쇄추돌이면 또 복잡해짐.

그러니 꼭 최대한도들고 무보험차상해도 5억 꼭 가입해두는게 좋음.

대물한도는 10억으로!

대인2도 필수임.

(대인1만 들면 사고시 추가비용 개인부담..)

자기신체사고 X

자동차상해로 O

(사고시 보상 범위가 더 큼)

무보험차상해도 웬만하면 추가

상대차주 보험이 대인1만 들어둔 것처럼 제대로 안 돼 있을 경우, 보험사가 내 추가치료비 내주고 상대방한테 소송해서 받아냄-특히 자녀가 있다면 꼭 들어두도록 하셈.

자동차보험이 전부가 아니니 운전자보험도 들어두자!

자동차보험 - 상대방한테 배상해줄 비용 해결

운전자보험- 합의금 벌금(보통 합의 안 돼서 내야할 벌금o 과태료x) 변호사 선임비용 등 자동차보험으로 해결되지 않는 법률비용 해결!

자동차보험에 법률비용을 추가하면 가능한데 합의금 액수가 운전자보험을 따로 가입하는 것보다 보상한도가 작음.

운전자보험에 합의금 한도 1.2억~2억 할 때 자동차보험 법률비용특약엔 6천 이런식임.

사진 출처 - 쉐보레 말리부 공식카페

사진 설명 :

회색 스포티지가 앞에 정차중인 흰색 롤스로이스(6억3천)를 들이받음

그 롤스로이스가 밀려서 앞에 정차중인 아우디 RS7(1억8천)을 박음

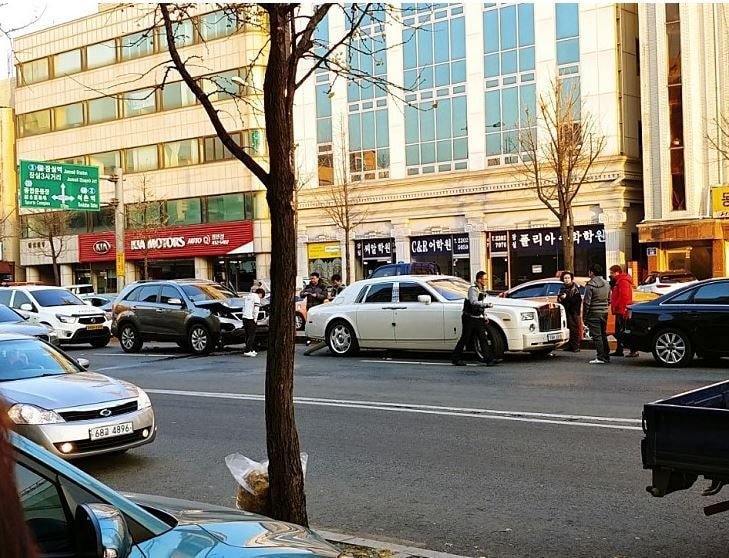

사진 출처 - 보배드림 (구글에서 펌)

사진 설명 :

얼마전 떠들썩했던 사고로 롤스로이스는 정상 유턴

쏘울(무보험차량으로 알려짐)은 비보호 우회전 중 사고로 밝혀짐

출처: 밀리토리네 - 밀리토리집사